|

CONTA SATÉLITE DA ECONOMIA SOCIAL (CSES)

– COMO SE CONSTRÓI A CONTA SATÉLITE Cristina Ramos Diretora de Serviço das Contas Satélite e Avaliação de Qualidade das Contas Nacionais do INE . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . “Em 2016, o Valor Acrescentado Bruto (VAB) da Economia Social representou 3,0% do VAB da economia, tendo aumentado 14,6%, em termos nominais, face a 2013. Este crescimento foi superior ao observado no conjunto da economia (8,3%), no mesmo período.

A Economia Social representou 5,3% das remunerações e do emprego total e 6,1% do emprego remunerado da economia nacional. Face a 2013, as remunerações e o emprego total da Economia Social aumentaram, respetivamente, 8,8% e 8,5%, evidenciando maior dinamismo que o total da economia (7,3% e 5,8%, respetivamente). Por grupos de entidades da Economia Social, as Associações com fins altruísticos evidenciavam-se em número de entidades (92,9%), VAB (60,1%), Remunerações (61,9%) e Emprego remunerado (64,6%).” O INE publicou, em julho último, a terceira edição da Conta Satélite da Economia Social (CSES), para 2016. Este artigo surge como um complemento, tendo como objetivo explicar, em termos gerais, como se constrói esta conta satélite, no intuito de dar a conhecer aos utilizadores os “bastidores” deste projeto, ilustrando a complexidade e potencial deste produto estatístico. 1. As contas satélite e as Contas Nacionais A produção de Contas Nacionais consiste, em termos simplistas, em integrar, reconciliar e equilibrar diferentes fontes oficiais de informação, que já passaram por processos rigorosos de validação e análise de qualidade. Contudo, apesar da riqueza e qualidade da informação, as Contas Nacionais nem sempre permitem responder às necessidades de informação de utilizadores cada vez mais exigentes. Muitas vezes a informação de Contas Nacionais precisa ser reorganizada ou expandida, para melhor responder a necessidades de informação muito específicas. As contas satélite vieram, de certo modo, responder a esta exigência crescente, constituindo extensões com maior detalhe das Contas Nacionais, tendo como objetivo ampliar a capacidade de observação de fenómenos particulares. As contas satélite poderão ser consideradas um produto de elevado valor acrescentado, já que, utilizando fontes de informação e know-how residente nos institutos de estatística, permitem criar novos produtos estatísticos e melhorar a qualidade das Contas Nacionais (ao pesquisar novas fontes, detetar erros, testar metodologias alternativas). O facto dos resultados das contas satélite serem comparáveis com sistemas estatísticos estabelecidos torna este produto estatístico ainda mais apelativo. Com efeito, as Contas Nacionais tornaram-se, nos últimos anos, uma espécie de “língua franca” quando se fala de economia. É inegável o impacto da comunicação da relevância de determinado fenómeno quando se afirma que representa X% do Produto Interno Bruto (PIB) ou do Valor Acrescentado Bruto (VAB) da economia. Este é o tipo de quantificação que as contas satélite permitem, contrariamente a outros estudos, por seguirem métodos e fontes idênticos às Contas Nacionais. As contas satélite vieram também demostrar a grande utilidade das Contas Nacionais para utilizadores não habituais desta informação. Inúmeros manuais têm, por isso, vindo a ser desenvolvidos por organizações internacionais, para diferentes contas satélite, de modo a que os resultados sejam internacionalmente comparáveis. 2. A Conta Satélite da Economia Social (CSES) A Conta Satélite da Economia Social (CSES) surgiu na sequência de um desafio, lançado pela Cooperativa António Sérgio para a Economia Social (CASES) ao Instituto Nacional de Estatística (INE), no sentido de obter informação detalhada sobre a Economia Social, comparável com as Contas Nacionais portuguesas, quantificando, com rigor, a sua relevância na economia nacional. A CSES encontra-se, assim, integrada no quadro conceptual do Sistema de Contas Nacionais Portuguesas e tem como principal objetivo disponibilizar informação económica sobre a Economia Social. A escolha das Contas Nacionais como referência reflete a sua importância enquanto representação do funcionamento da economia, fiável, sistematizada e comparável internacionalmente. 2.1. A Base metodológica Todas as contas satélite portuguesas têm como primeiro referencial os conceitos e métodos das Contas Nacionais, definidos no Sistema Europeu de Contas Nacionais e Regionais. A CSES tem, desde o exercício de 2013, também como referência metodológica a Lei de Bases da Economia Social (Lei n.º 30/2013, de 8 de maio) que, entre outras matérias, estabelece o tipo de entidades que devem integrar a Economia Social, assim como os princípios orientadores que devem orientar as atividades desenvolvidas por estas entidades. Segundo a Lei de Bases da Economia Social, entende-se por Economia Social o conjunto das atividades económico-sociais, livremente levadas a cabo pelas Cooperativas, Associações Mutualistas, Misericórdias, Fundações, Instituições Particulares de Solidariedade Social (IPSS), Associações com Fins Altruísticos, que atuem no âmbito cultural, recreativo, do desporto e do desenvolvimento local, entidades abrangidas pelos Subsetores Comunitário e Autogestionário, integrados nos termos da Constituição no setor cooperativo e social, assim como por outras entidades dotadas de personalidade jurídica que respeitem os princípios orientadores da Economia Social. Na elaboração da CSES são igualmente considerados os conceitos, métodos, classificações e regras contabilísticas de manuais internacionais específicos. Estes manuais, além de constituírem referências, potenciam a comparação da CSES com outras experiências internacionais, embora, por vezes, seja necessário compatibilizar os diferentes entendimentos e métodos consagrados nos vários documentos. A CSES portuguesa constitui um projeto inédito em termos internacionais, pela sua abrangência e versatilidade. Quando a CSES foi inicialmente concebida não existia um referencial internacional único, pelo que foi necessário coordenar e adaptar os manuais existentes ("Manual for drawing up the satellite accounts of companies in the social economy: co‑operatives and mutual societies” do Centre International de Recherches et d'Information sur l'Economie Publique, Sociale et Coopérative - CIRIEC e Handbook on Non-Profit Institutions in the System of National Accounts” - Nações Unidas). As nomenclaturas ou classificações existentes eram, por um lado, mais relacionadas com a vertente não mercantil da Economia Social, ou idênticas às das Contas Nacionais (possuindo, por isso, menor detalhe e valor acrescentado). Neste contexto, o INE, em articulação com a CASES, procedeu à construção de uma nova nomenclatura, que melhor ilustrasse a realidade da Economia Social: a “Classificação de Atividades das Entidades da Economia Social (CAEES)”, que era uma adaptação da “International Classification of Nonprofit Organizations (ICNPO)”. Em 2018 as Nações Unidas disponibilizaram um novo manual: “Satellite Account on Non‑profit and Related Institutions and Volunteer Work”, com maior abrangência que o antecessor (compreendendo já as Cooperativas e Associações Mutualistas). Este manual resulta de vários anos de discussões com peritos internacionais e institutos de estatística (entre os quais o INE). Acompanhando os desenvolvimentos internacionais, o INE, com o acordo da CASES, decidiu, na CSES de 2016 (divulgada em 2019) passar a utilizar este manual como referencial metodológico. Não constituiu uma decisão fácil, uma vez que obrigou a um trabalho acrescido de reclassificação de unidades de atividade económica e condicionou a comparabilidade de dados com mais detalhe face a exercícios anteriores. Contudo, consideramos que se tratou de uma decisão necessária, num momento em que vários países na UE se preparam para começar a elaborar as suas contas satélite à luz deste novo manual. A comparabilidade internacional constitui um fator fundamental para a relevância de qualquer produto estatístico. 2.2. A compilação da CSES 2.2.1. O Universo As contas satélite (bem como as Contas Nacionais) têm como um dos seus objetivos principais, a exaustividade. Por isso, no caso específico da CSES, em cada exercício procede-se a uma inventariação exaustiva das unidades institucionais elegíveis no âmbito da definição de Economia Social. Este processo é habitualmente designado por “definição do universo”, que mais não é do que a definição do “perímetro” de análise, a identificação das unidades de atividade económica que serão acompanhadas e estudadas pela conta satélite. Além da identificação, nesta fase de trabalho as entidades são também classificadas de acordo com as tipologias pretendidas para o apuramento de resultados. Neste trabalho de identificação e classificação é necessário estabelecer contactos com várias entidades, embora o INE e a CASES detenham, indiscutivelmente, as principais fontes de informação relativas às diferentes entidades / organizações consideradas: o INE, enquanto instituto agregador da informação quantitativa, disponível de forma organizada e a CASES, como fonte de informação privilegiada sobre o setor cooperativo e, também, na relação que estabelece com outras entidades relevantes da Economia Social, no sentido de validar alguma da informação analisada. O universo da CSES (bem como das Contas Nacionais) não inclui as unidades de atividade económica que, na base de dados do INE, se encontram extintas ou inativas. A construção do universo da CSES parte do universo das Contas Nacionais, estabelecendo uma primeira classificação das unidades de acordo com a Lei de Bases da Economia Social:

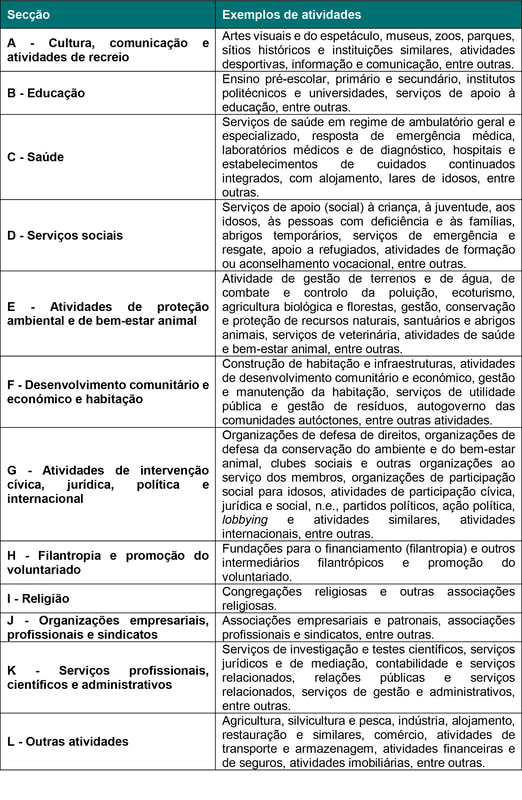

Importa ainda referir que são incluídas nos grupos das Misericórdias e das Associações Mutualistas as respetivas caixas económicas anexas, uma vez que o seu regime jurídico (Decreto-Lei n.º 190/2015, de 10 de setembro) estabelece que estas devem respeitar, com as devidas adaptações, os princípios orientadores que regem a atividade da Economia Social, bem como os princípios mutualistas previstos no Código das Associações Mutualistas, podendo apenas ser constituídas para a exclusiva prossecução dos fins de Associações Mutualistas, Misericórdias ou outras instituições de beneficência, observando‑se igualmente algumas restrições na afetação de resultados. Note-se que esta classificação das organizações da Economia Social não se encontra prevista em nenhum manual de contas satélite, apesar da maioria dos grupos considerados estarem representados no Comité Económico e Social Europeu pela Conferência Europeia Permanente – Cooperativas, Mutualidades, Associações e Fundações (CEP-CMAF). As Misericórdias, sendo entidades específicas de Portugal, originaram um grupo específico pela sua importância em termos sociais no nosso país. A divisão adotada corresponde, grosso modo, aos agrupamentos que congregam as entidades da Economia Social segundo a Lei de Bases da Economia Social, e segue a forma jurídica das organizações, de acordo com a tabela do Ficheiro de Unidades Estatísticas (FUE) do INE. São ainda classificadas as entidades detentoras do estatuto de IPSS ou equiparadas, uma vez que estas podem assumir diferentes formas e naturezas jurídicas, encontrando-se dispersas por todos os grupos de entidades da Economia Social. Na edição de 2016 da CSES foi criada uma classificação adicional das entidades detentoras de alguns estatutos especiais: as organizações não-governamentais de ambiente (ONGA), as organizações não-governamentais para o desenvolvimento (ONGD), as organizações não-governamentais das pessoas com deficiência (ONGPD), as associações não-governamentais de mulheres (ONGM) e as associações representativas dos imigrantes e seus descendentes (ARID). Adicionalmente, as unidades são classificadas de acordo com o setor institucional (nomenclatura de Contas Nacionais): sociedades financeiras, sociedades não financeiras, administrações públicas, famílias (vulgo empresários em nome individual) e instituições sem fim lucrativo ao serviço das famílias (onde se encontra a maioria das unidades de atividade económica da Economia Social). Nas administrações públicas estão classificadas as régie‑cooperativas (uma especificidade nacional). Por fim, as unidades que constituem o universo da CSES são também objeto de classificação em termos de atividade, de acordo com a “Classificação Internacional de Organizações Sem Fins Lucrativos e do Terceiro Setor”. O quadro seguinte descreve, genericamente, exemplos de atividades incluídas em cada uma das seções desta classificação: Quadro 1

Classificação Internacional de Organizações Sem Fins Lucrativos e do Terceiro Setor (CIOSFL/TS) – Exemplos de atividades

Sempre que possível, a informação referente à secção L – Outras atividades é apresentada desagregada, dada a relevância da mesma, nomeadamente nas Cooperativas e nas Associação Mutualistas (atividades financeiras e de seguros, mais concretamente).

Destacam-se como principais alterações com impacto na CSES 2016, as seguintes:

O critério de classificação é a atividade principal da unidade institucional. É importante referir que a construção do universo é uma fase do trabalho particularmente morosa, minuciosa e complexa, sendo, no entanto, crucial para a qualidade final do produto estatístico. Este é um trabalho habitualmente “invisível” para o utilizador. A morosidade e complexidade anteriormente referidas encontram-se geralmente relacionadas com alguns problemas recorrentes, relacionados com dificuldades na identificação nominal e fiscal das entidades ou incoerências quanto à sua situação perante a atividade ou atividade desenvolvida. Contudo, no decurso das diferentes edições da CSES tem sido sempre possível ultrapassar os problemas registados, através de análises conjuntas efetuadas entre o INE e a CASES, contactos com as entidades, recolha de dados administrativos, etc. É importante referir que este processo beneficiaria fortemente da criação da base de dados das entidades da Economia social, prevista na Lei de Bases da Economia Social, com elevados ganhos de eficácia e agilização da elaboração da CSES. Esperamos que numa futura edição da CSES o INE possa contar já com esta informação. 2.2.2. Tratamento e análise da informação Após a delimitação do universo, são compiladas variáveis económicas, integradas numa sequência de contas, adiante descrita. Nos parágrafos seguintes encontram-se descritas cada uma dessas contas, de modo sumário. A Conta de Produção compreende as operações associadas ao processo produtivo das entidades envolvidas. Apresenta a Produção como recurso e o Consumo intermédio como utilização. A diferença entra as duas operações corresponde ao Valor Acrescentado Bruto – VAB, que constitui o saldo da conta. A produção inclui:

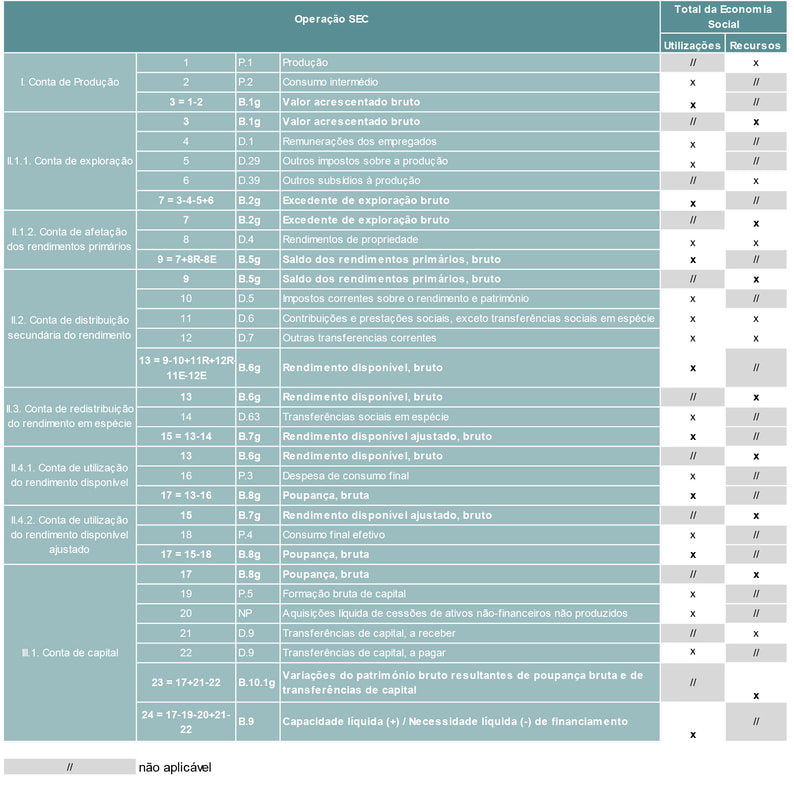

A Economia Social é constituída por unidades institucionais muito diversas, a operar nos setores não mercantil e mercantil da economia nacional, embora a maioria apresente essencialmente produção não mercantil. A produção para utilização final própria é praticamente residual na Economia Social. A Conta de Exploração analisa em que medida o VAB permite cobrir as Remunerações e os Outros impostos à produção líquidos de Outros subsídios à produção. Mede o Excedente de Exploração Bruto, que constitui o excedente (ou o défice) resultante das atividades produtivas, antes de serem tidos em consideração os juros, as rendas ou encargos que a unidade produtiva deve pagar pelos ativos financeiros ou pelos recursos naturais que obteve por empréstimo ou locação e que deve receber pelos ativos financeiros ou pelos recursos naturais de que é proprietária. Contrariamente à Conta de Exploração, a Conta de Afetação dos Rendimentos Primários diz respeito às unidades e setores institucionais residentes, enquanto beneficiários, e não como produtores, de Rendimentos primários. Consideram-se “Rendimentos primários” os rendimentos de que dispõem as unidades residentes em resultado da sua participação direta no processo produtivo e os rendimentos que recebe o proprietário de um ativo financeiro ou de um ativo corpóreo não produzido em retribuição da colocação destes à disposição de uma outra unidade institucional. A Conta de Distribuição Secundária do Rendimento evidencia a forma como o saldo dos rendimentos primários de um setor institucional é afetado pela redistribuição: impostos correntes sobre o rendimento, o património, etc., contribuições e prestações sociais (com exceção das transferências sociais em espécie) e outras transferências correntes. O saldo da conta é o Rendimento disponível, para Consumo final ou Poupança. No âmbito desta conta, as Contribuições sociais são registadas como utilizações do setor institucional das Famílias e como recursos dos setores institucionais responsáveis pela gestão da segurança social. Quando se trata de Contribuições sociais que os empregadores devam pagar em benefício dos seus trabalhadores, essas contribuições devem ser primeiro incluídas nas Remunerações dos empregados, no lado das utilizações da Conta de Exploração dos empregadores, dado que integram os custos salariais; são igualmente registadas, como Remunerações dos empregados, no lado dos recursos da conta de Afetação dos Rendimentos Primários das Famílias, visto corresponderem às prestações atribuídas às Famílias. A Conta de Redistribuição do Rendimento em Espécie dá uma imagem mais ampla do rendimento das Famílias, ao integrar os fluxos correspondentes à utilização de bens e serviços individuais de que estas Famílias beneficiam a título gratuito das Administrações públicas e das Instituições sem fim lucrativo ao serviço das famílias, isto é, Transferências sociais em espécie. As Transferências sociais em espécie são registadas no lado dos recursos da conta de Redistribuição do Rendimento em Espécie, no caso das Famílias, e no lado das utilizações, no caso das Administrações públicas e das Instituições sem fim lucrativo ao serviço das famílias. O saldo da conta da Redistribuição do Rendimento em Espécie é o Rendimento disponível ajustado. A Conta de Utilização do Rendimento Disponível inclui a noção de despesa de Consumo final financiada pelos diversos Setores envolvidos: Famílias, Administrações públicas e Instituições sem fim lucrativo ao serviço das famílias. O saldo da Conta de Utilização do Rendimento Disponível constitui a Poupança. A Conta de Utilização do Rendimento Disponível Ajustado inclui a noção de Consumo final efetivo, que corresponde ao valor dos bens e serviços de que dispõem efetivamente as Famílias para Consumo final, mesmo que a sua aquisição seja financiada pelas Administrações públicas ou pelas Instituições sem fim lucrativo ao serviço das famílias. Em consequência, o Consumo final efetivo das Administrações públicas e das instituições sem fim lucrativo ao serviço das famílias corresponde ao Consumo final coletivo. A nível do total da economia, despesa de Consumo final e Consumo final efetivo são noções equivalentes; só são diferentes as repartições entre os setores institucionais. O mesmo se passa com o Rendimento disponível e o Rendimento disponível ajustado. A Poupança é o saldo contabilístico das duas versões da conta de Utilização do Rendimento. O seu valor é idêntico para todos os Setores, independentemente de ser obtido deduzindo ao Rendimento disponível a despesa de Consumo final ou deduzindo ao Rendimento disponível ajustado o Consumo final efetivo. A Poupança é o montante (positivo ou negativo) resultante das operações correntes que estabelece a ligação com a acumulação. Se a Poupança é positiva, o rendimento não despendido é destinado à aquisição de ativos ou à redução de passivos. Se a Poupança é negativa, certos ativos são liquidados ou certos passivos aumentam. Por fim, a Conta de Capital permite determinar em que medida as Aquisições líquidas das cessões de ativos não financeiros foram financiadas pela Poupança e pelas Transferências de capital. Revela uma capacidade de financiamento correspondente ao montante de que uma unidade ou um setor dispõem para financiar, direta ou indiretamente, outras unidades ou setores, ou uma necessidade de financiamento, que corresponde ao montante que uma unidade ou setor tem de pedir emprestado a outras unidades ou setores. Quadro 2

Sequência completa de Contas para a análise da Economia Social

Na CSES portuguesa a sequência completa de contas (até à capacidade/necessidade de financiamento) é elaborada para a Economia Social total, bem como para os grupos de entidades cuja informação é mais completa: Cooperativas e Associações Mutualistas. Com efeito, as Cooperativas e Associações Mutualistas têm apresentado uma cobertura quase exaustiva em termos de fontes de informação contabilística, registando-se maiores dificuldades na obtenção de informação para os restantes grupos da Economia Social, em particular para as Fundações, as ACFA e os SCA. Estas dificuldades ao nível da disponibilidade de informação de base e da respetiva consistência não garantem o rigor necessário ao cálculo do conjunto de variáveis da sequência completa de contas até ao saldo da Capacidade / Necessidade líquida de financiamento, para todos os grupos de entidades.

A estimativa de emprego da CSES consiste, numa primeira etapa, em determinar o número de empregos associados a cada entidade no universo de referência. A fonte de informação para os postos de trabalho é, sempre que possível, a mesma fonte de dados utilizada para o cálculo das remunerações dos empregados e produção, de modo a que a informação geral sobre cada unidade seja a mais consistente possível. Uma vez concluídos os trabalhos, os postos são convertidos em equivalente a tempo completo (ETC) que é definido como o total de horas trabalhadas dividido pelo número médio anual de horas trabalhadas em empregos a tempo inteiro no território económico, que é obtido aplicando conversores das Contas Nacionais. 2.2.3. Principais fontes de informação A CSES é compilada a partir de fontes de informação já existentes, não existindo inquéritos adicionais criados propositadamente para este projeto (reside aqui um dos pontos fortes das contas satélite em geral e da CSES em particular). As principais fontes de informação para o apuramento das variáveis monetárias e não monetárias são: INE

Outras fontes

A abordagem de compilação da conta satélite baseia-se numa relação estreita com o Sistema de Contas Nacionais. Para qualquer setor institucional, sempre que possível, recorre-se às mesmas fontes de informação, aplicam-se os mesmos métodos e compararam-se os resultados finais. 3. Considerações finais Em conclusão deste artigo, que encerra o ciclo de trabalho na elaboração e divulgação da terceira edição da CSES, apresentam-se as seguintes reflexões:

Disclaimer: As opiniões expressas neste artigo são da exclusiva responsabilidade da autora, não vinculando o INE. |